Für die Abmeldung bei der Wohngemeinde müssen die Steuern beglichen sein

In einem anderen Artikel habe ich euch bereits alles zur Abmeldung bei der Wohngemeinde niedergeschrieben.

Um sich bei der Wohngemeinde abmelden zu können, müssen sämtliche Steuerschulden beglichen sein. Für deren Berechnung braucht die Wohngemeinde eine Steuererklärung für das Jahr der Abmeldung. Man spricht, wenn eine Person nicht das ganze Jahr steuerpflichtig ist, von einer unterjährigen Steuerpflicht.

Wie im Artikel über die Abmeldung bei der Wohngemeinde erläutert, haben wir uns bewusst dazu entschieden, uns erst nach unserer Marokko-Reise abzumelden und nicht schon davor. Der Grund ist einfach: Wir haben so weniger Steuern bezahlt! Um zu verstehen, weshalb das so war, muss ich zuerst erklären, wie eine unterjährige Steuer berechnet wird.

Was ist eine unterjährige Steuerpflicht?

In der Wegleitung zur Steuererklärung 2018 des Steueramts des Kantons Zürich steht: «Besteht die Steuerpflicht nur während eines Teils der Steuerperiode, gelten folgende Grundsätze: Für das satzbestimmende Einkommen werden die regelmässig fliessenden Einkünfte auf zwölf Monate umgerechnet. […] Die Vermögenssteuer wird nach der Dauer der Steuerpflicht erhoben.»

Doch was bedeutet das genau?

Gehen wir, als Beispiel, von einem steuerbaren Einkommen (also alle Abzüge bereits getätigt) von 75’000 CHF pro Jahr aus. Arbeitet jemand nur ein halbes Jahr, so ist das steuerbare Einkommen 75’000 CHF : 2 = 37’500 CHF.

Ab hier muss man zwei Fälle unterscheiden. Fall a): dieser jemand meldet sich nach diesem ersten halben Jahr ab, da er auf Weltreise geht, oder Fall b): dieser jemand meldet sich noch nicht Ende Juni, sondern erst Ende Dezember ab. In beiden Fällen hat er ab Juni kein Einkommen mehr. In Fall b) muss eine normale jährliche Steuererklärung ausgefüllt werden, im Fall a) handelt es sich um eine unterjährige Steuerpflicht.

Zwei Fälle: gleiches Einkommen, aber unterschiedlich hohe Steuern

Für den Fall a) wird nun das sogenannte satzbestimmende Einkommen berechnet, indem das steuerbare Einkommen auf zwölf Monate hochgerechnet wird. In diesem Beispiel ist das satzbestimmende Einkommen 37’500 CHF x 2 = 75’000 CHF, weil die Person nur sechs von zwölf Monaten gearbeitet hat.

Mit dem satzbestimmenden Einkommen wird, wie der Name sagt, der Steuersatz bestimmt. Wegen der Steuerprogression ist der Steuersatz des (höheren) satzbestimmenden Einkommens höher als derjenige des steuerbaren Einkommens. Zu diesem höheren Steuersatz wird nun das steuerbare Einkommen versteuert.

Im Fall b) entspricht das satzbestimmende dem steuerbaren Einkommen und letzteres wird zu einem tieferen Steuersatz versteuert, was wieder mit der Steuerprogression zusammenhängt. Der Unterschied kann dadurch beträchtlich werden! Das Steueramt begründet dies Berechnung bei unterjähriger Steuerpflicht damit, dass so die Steuerprogression nicht umgangen werden kann.

Obwohl die Person in beiden Fällen das gleiche Einkommen (37’500 CHF) hat, bezahlt sie im Fall a) höhere Steuern als im Fall b)!

Kleines Rechenbeispiel für die Stadt Zürich

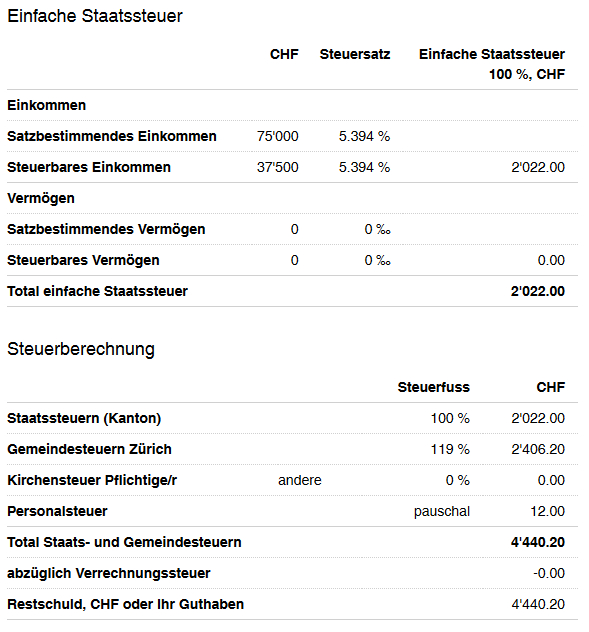

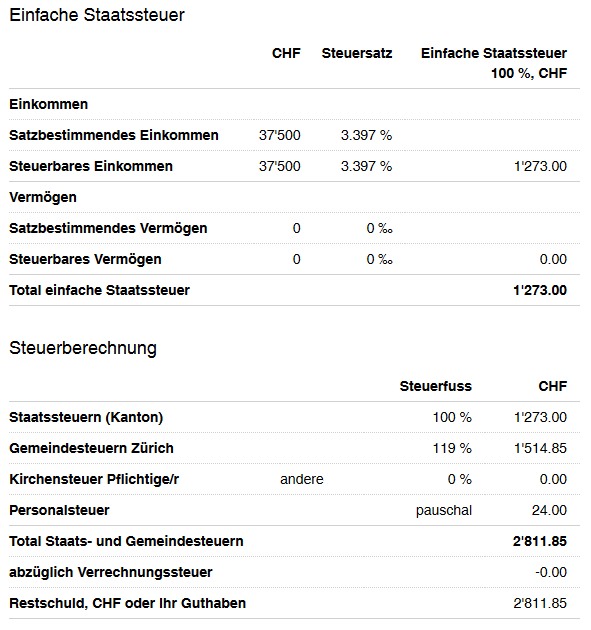

Ich habe mit den oben genannten Zahlen ein Beispiel vom Online-Steuerrechner des Kantons Zürich für eine alleinstehende, konfessionslose Person wohnhaft in der Stadt Zürich durchrechnen lassen (Steuerjahr 2018). Ich gehe bei diesem Beispiel davon aus, dass kein steuerbares Vermögen vorhanden ist und rechne die direkten Bundessteuern nicht dazu.

Meldet sich die Person Mitte Jahr ab, so würde sie 4’440.20 CHF Staats- und Gemeindesteuern bezahlen. Findet die Abmeldung aber erst bei Jahresende statt, wären es nur 2’811.85 CHF.

Die Steuerersparnis bei Abmeldung bei Jahresende betrüge in diesem Fall 1’628.35 CHF oder 37%!

Was hat das für unsere Abmeldung bedeutet?

Wir hatten die Wahl, uns vor oder nach der Marokko-Reise abzumelden (Oktober 2018 oder April 2019). Da wir im 2019 nicht erwerbstätig sind, bezahlen wir dafür keine Einkommenssteuern. Unser zwei Möglichkeiten entsprechen also den beiden oben genannten Fällen. Hätten wir uns bereits im Oktober 2018 abgemeldet, wären unsere Einkommen in das höhere satzbestimmende Einkommen hochgerechnet worden und wir hätten mehr Steuern bezahlt. Deshalb haben wir das nicht gemacht.

Die Steuerersparnis war in unserem Fall so gross, dass wir die (teure) obligatorische Schweizer Krankenversicherung und weitere notwendige Schweizer Versicherungen weiterhin bezahlen konnten und im Endeffekt die spätere Abmeldung immer noch günstiger kam.

Es lohnt sich also, die Zeit aufzuwenden und sich hier etwas einzulesen und zu rechnen. Ich war erstaunt, wie gross der Unterschied war!

Hallo meine Liebe danke für den tollen Beitrag. Bin nur ein bisschen mit dem Datum verwirrt, da du erstmal in den Beispielen vom April und Dezember redest, dann sagst du über Oktober 2019. was ist nun Sache. Du hättest dich entweder im April oder im Oktober abmelden müssen und kam Oktober doch teurer als April wobei Dezember günstiger wäre.

Danke für jeglichen Tipp;)

Liebe Sua,

sorry, wenn das nicht klar geschrieben ist. So war es gemeint: wenn wir uns im Oktober 2018 (!) abgemeldet hätten, wäre die Steuerrechnung viel höher geworden, aus den oben genannten gründen. Ende 2018 oder, so wie wir, im April 2019 hat zu einer tieferen Steuerrechnung für das Jahr 2018 geführt. Das Jahr 2019 war für uns sowieso günstig, da wir vor der Abmeldung kein Einkommen hatten.

Ich hoffe das ist jetzt klarer. Ansonsten gerne nachfragen!

Liebe Grüsse

Tobi